|

|

国产精品美女视频丨日韩精品免费一区在线观看丨久久久精品2024免费观看丨国产成人精品免费久久久久丨久久性视频丨久久有精品丨久久免费国产视频丨国产com 變革的時代---2020年毛紡市場、行業回顧與未來展望

發表時間:2021-01-20 16:38

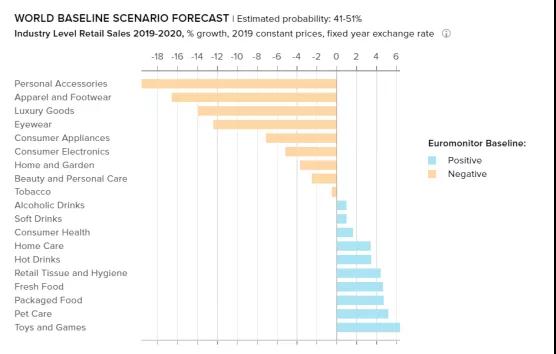

紛亂的2020年終于結束,在國內疫情防控取得較好效果、疫苗面市的情況下,讓人期待2021年,以及接下來的兩三年,消費市場和毛紡行業能夠取得較好的復蘇和發展,出口恢復,市場增長。但是,經濟和生產的恢復,仍然受到疫情反復、貿易阻斷、各國政策變化與影響的種種挑戰。本文將從全球和國內宏觀經濟的角度,總結回顧2020年整體的行業和市場運行情況,探討2021年毛紡行業的機遇與挑戰。 零售市場 截至2020年11月,服裝服飾產品成為全球零售業在本次疫情影響下下跌最快的類別,表現出2位數以上跌幅,其中服飾類產品跌幅超過18%,服裝鞋帽產品跌幅超過16%,在全球范圍內,其所主要依賴的零售店銷售、旅游消費等被大大影響。其中,正裝、裙裝和外套的消費受沖擊最大,跌幅超過20%。可以看出,全球毛紡市場在2020年受挫最深。

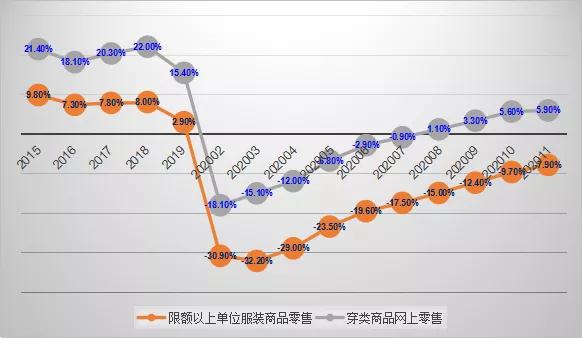

資料來源:Euromonitor International 中國國內消費市場則持續向好,1~11月,限額以上單位(中大型購物中心)服裝鞋帽與針紡織品類商品累計零售額1.1萬億元,同比跌幅收窄至7.9%。同期穿類商品(服裝服飾)的網上零售額同比增長5.9%。中國消費市場形勢要顯著好于全球消費市場。 從網上銷售數據看,在“雙十一”促進消費的11月份,網上商品整體銷售規模雖然不及2019年,但是穿類商品的銷售規模同比則有所擴張。2020年全年服裝類產品增速一直落后,因此,在年底購物節等銷售促進活動中的較好表現,也證明了未來的復蘇潛力。 根據亞馬遜數據,87%的亞馬遜自有品牌都是服裝品牌。因此,從世界范圍來看,服裝產品的銷售也是未來網上銷售復蘇和增長的主要方向。

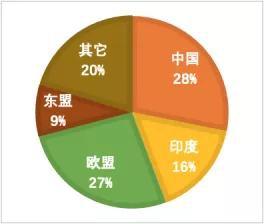

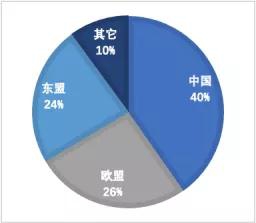

資料來源:國家統計局 品牌訂單市場 全球市場上,不少國際知名品牌在2020年由于閉店和消費者消費觀念的變化而無力支撐,宣布破產。依然存活的國際性品牌、設計師,也面臨著各類挑戰。從快時尚品牌、運動戶外品牌到中高端品牌,都出現了產品庫存的顯著上升。主要品牌的庫存普遍增加高于平均線。變化的消費市場形勢,以及企業經營的財務風險使更多品牌的訂單需求和供應商選擇都發生了變化。歐美品牌更傾向于“少批量、多筆訂單、更緊密銜接”。對于歐洲品牌來說,在后疫情時代,東歐、北非地區既有地利優勢,紡織品出口支持政策也更有利。 國內品牌訂單市場也表現出與全球市場類似的趨勢,在“小批量,多品種”的訂單需求以外,更加要求“快速反應”。國際國內訂單同樣的趨勢,資金充足或生產資料儲備充足的企業的加工生產企業在競爭中將更具優勢。 投資市場 2020年,金融市場隨著國內疫情基本消除,國內經濟重啟趨勢確定,貨幣政策轉向精準滴灌,經濟復蘇下海外疫情帶來出口超預期繁榮,整體逐漸走強。全年來看,各指數均上漲,上證指數和深證成指分別上漲14%和39%。但是紡織服裝呈現下跌,全年跌幅為7.08%,在全部行業中處于靠后。毛紡企業在資本市場表現與紡織服裝版塊一致,跌幅為9%。毛紡上市公司的總市值略有下滑,同比下跌約1.7%。資本市場逐漸向盈利驅動切換,毛紡企業的整體盈利能力,是影響資金流向的重要因素。 根據中毛協調研情況,2020年,面對疫情沖擊,企業也積極進行調整。過半數的受訪企業表示在今年新增各類投資,包括智能制造、裝備升級、產品開發、創新設計等都是企業致力于提升自己的方向。 出口市場 2020年全年,除東盟外,國內毛紡產品的幾個主要市場:歐洲、美國、日本市場羊毛各類加工產品進口總額均呈現30%以上的跌幅。 1~11月美國進口羊毛加工產品總額25億美元,同比下跌34.9%。其中,從中國的進口同比跌幅44.8%。份額為28%,較2019年減少了4個百分點。歐盟、印度和東盟產品分別占美國進口總額的27%、16%和9%,跌幅分別為32%、32%和36%。 日本進口羊毛加工產品總額16億美元,同比下跌34.2%。其中,從中國進口同比跌幅40.2%,份額為40%,較上年同期減少了4個百分點。歐盟和東盟產品分別占日本進口總額的26%和24%,跌幅分別為34%和29%。 2020年1~11月美國毛紡產品進口份額

2020年1~11月日本毛紡產品進口份額

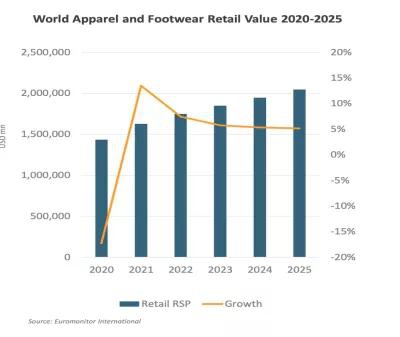

資料來源:OTEXA、日本財務省 據中國海關數據,2020年1~11月,國內毛紡原料與制品出口總額93.3億美元,同比跌幅18%。其中,羊毛各類加工產品的出口總量為15.6萬噸,同比跌幅24.6%;出口總額42.3億美元,同比跌幅32.4%。 2020年毛紡市場整體形勢 據初步估算,2020年全年毛紡行業總纖維加工量(不含毛衣)約130萬噸,其中,羊毛纖維加工量約35萬噸,同比跌幅約18%,預計占世界羊毛纖維加工量的30%至40%。連續兩年的跌幅超過10%,對全球羊毛及其它動物纖維的生產形勢也形成挑戰。 截至11月,部分產品的生產已經恢復到上年同期水平,毛紗線的累計產量16.7萬噸,同比跌幅收窄至0.01%。機織物的生產全年低位徘徊,累計產量2.7億米,同比跌幅為17.96%。 1~11月,規模以上毛紡企業整體收入水平1143億元,同比下跌8%;平均利潤率為1.7%,同比下跌1.2個百分點。在下半年以來市場復蘇和行業調整的促進下,企業整體效益有明顯回升。 未來市場與行業趨勢 全球紡織服裝的消費市場預計將在2021年迎來反彈。但是,市場信心和消費的重塑不是一蹴而就的,消費水平和規模恢復到疫情前的水平,可能需要數年的時間。根據Euromonitor的預測,2021年,全球紡織服裝的零售額將達到10%以上的增速,預計到2023年恢復到2019年水平。

資料來源:Euromonitor International

1、可持續性思維將更深入消費者的心理 受疫情的影響,消費者的消費將更多考慮長期性計劃、傾向于可持續性思維,高品質的可持續產品將有機會吸引更多消費者。 2、毛紡產業鏈加快區域化整合 隨著RCEP、中歐投資協定等協議的簽定,以及各類雙邊自貿協定的談判不斷進展,毛紡產業鏈有望進一步區域化整合。從目前的RCEP關稅承諾情況看,在已有的中澳、中新羊毛進口配額上,毛紡各類加工產品免稅出口東盟大部分地區,日、韓對中毛紡產品的進口則執行逐步減讓。 3、中間產品品牌化崛起可能 隨著消費者更加關注品質,毛紡產品所特有的品質可以通過中間產品的品牌化向消費者宣傳、進行引導。通過更多代表高品質的中間品牌,形成新的“爆款”,提高毛紡產品的消費,帶來新的增長。 (來源:中國毛紡織行業協會)

文章分類:

行業資訊

|